증여세 면제 한도액 및 증여세율 총정리

증여세란 타인으로부터 재산을 무상으로 취득하는 경우

취득한 자에게 증여받은 재산가액에 대해 부과하는 조세입니다.

즉, 부모가 자식에게 아무 이유 없이 재산을 주었다면 증여가 되고 그 금액에 대해 부과되는 세금이 증여세입니다.

증여세율

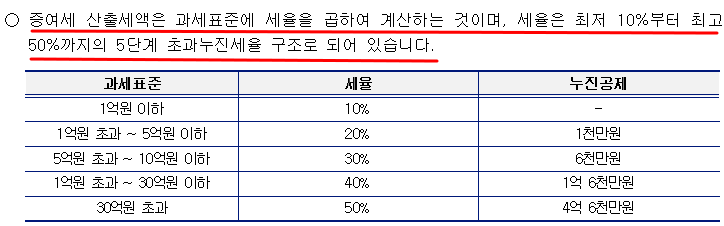

증여세 세율은 과세표준에 세율을 곱하여 계산하며

세율은 최저 10%부터 최고 50%까지의 5단계 초과누진세율 구조로 되어 있습니다.

여기서 과세표준이란 증여재산에서 증여재산 공제 금액을 뺀 금액을 말합니다.

- 1억 원 이하 : 10% (누진 공제 없음)

- 1억 초과 ~ 5억 원 이하 : 20% (누진공제 1천만 원)

- 5억 초과 ~ 10억 원 이하 : 30% (누진공제 6천만 원)

- 1억 초과 ~ 30억 원 이하 : 40% (누진공제 1억 6천만 원)

- 30억 원 초과 : 50% (누진공제 4억 6천만 원)

예를 들어 3억 원의 금액을 증여한다면 1억 초과 ~ 5억 원 이하 과세표준 구간에 해당합니다.

3억 원 × 세율 20% - 누진공제 1,000만 원 = 5,000만 원

만약 30억 원 초과라면 무려 50%의 증여세율을 적용받게 됩니다.

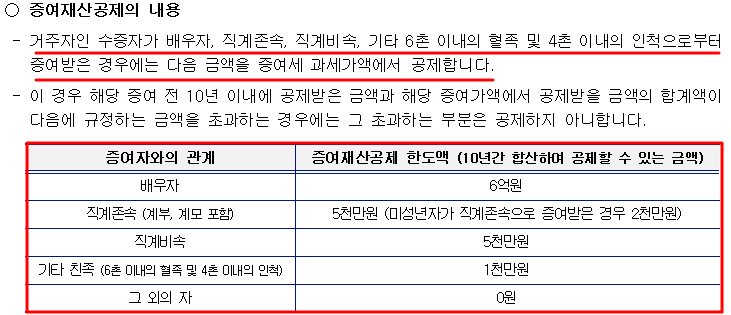

그런데 증여를 할 때, 증여 당사자 간의 관계에 따라 증여세를 면제해주는 증여세 면제 한도액이 있습니다.

증여세 면제 한도액의 대상은 배우자, 직계존속, 직계비속, 기타 친족입니다.

배우자 증여세 면제 한도액은 6억 원,

자녀 증여세 면제 한도액은 5천만 원, 미성년 자녀는 2천만 원이 증여세 면제 한도액입니다.

손주일 경우 5천만 원, 6촌 이내의 혈족 및 4촌 이내의 친인척일 경우네는 1천만 원까지가 증여세 면제 한도액입니다.

증여세는 10년간 누적액을 기준으로 증여세 면제 한도액이 적용됩니다.

10년까지는 위 한도 내에서 증여세를 면제해준다고 보면 됩니다.

증여를 받은 후 10년이 지나면 다시 증여세 면제 한도액이 발생합니다.

그렇기 때문에 증여할 재산이 많은 경우에는

매 10년마다 증여세 면제 한도액만큼 증여를 한다면 절세할 수 있습니다.

만약 해당 증여일 전 10년 이내에 동일인으로부터 면제 한도액을 초과하여 증여받은 경우,

초과분에 증여세가 부과됩니다.

'자유게시판' 카테고리의 다른 글

| 2023년 달라지는 것들 (1) | 2022.12.30 |

|---|---|

| 무너지는 세상 (1) | 2022.12.23 |

| 어느 60대 노부부 이야기 - 김광석 (0) | 2022.12.18 |

| 대마도는 한국땅 고증사료 (1) | 2022.12.18 |

| 500년 조선, 왜 그리 무기력하게 망했나? (0) | 2022.12.18 |